武汉雨虹防水

| 网站首页>>新闻报道 |

近年“城市病”问题日益突出,未来基建重心将向市政建设倾斜,其中地铁、海绵城市、地下管廊和清洁供暖等领域建设,有望打开防水材料及工程管道需求的广阔空间。我们认为,产能及渠道布局领先、品牌认可度高、产品质量与研发具备优势的龙头企业,将优先受益于新基建催生的需求增量市场。

防水材料新机遇:城轨、海绵城市和地下管廊建设

1)地铁建设主要为地下工程,其防水材料单耗较高。据防水材料公司经验数据,地铁站台(每座)及地铁隧道(每公里)使用防水材料货值分别约150/100万元。中金建筑组预测,2019-20年地铁投资增速将达20%+,有望显著提振城轨领域防水需求。

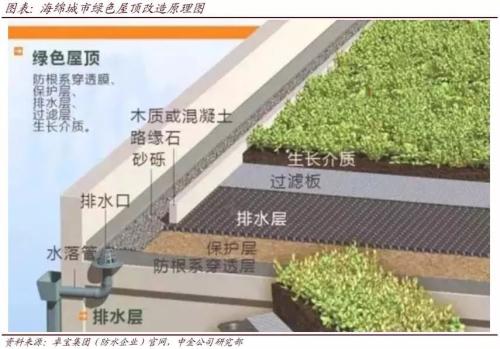

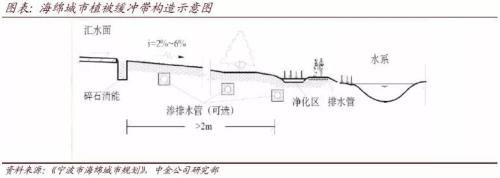

2)海绵城市的常见设计方案之一为绿色屋面改造,其楼顶植被和混凝土楼面间需铺设防水保护层。住建部规定至2030年,80%以上城市建成区面积须达到海绵城市目标要求,孕育巨大防水需求空间。

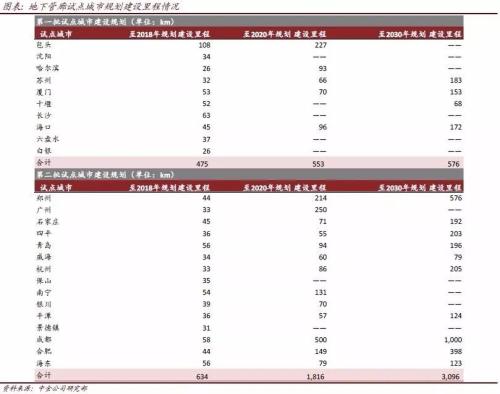

3)地下管廊使用寿命及安全性能受防水质量影响较大,每公里防水材料单耗约3万平米。至2020年,管廊试点城市已规划建设里程超1800公里,防水材料需求规模可观。

工程管道大舞台:海绵城市和“煤改气”推进

1)海绵城市将雨水积蓄、净化、利用、排水相结合,是城市雨洪管理的新模式。其建设广泛应用给排水塑料管道(多为PE和PVC管),推动塑管需求高增长。

2)“煤改气”清洁供暖改造当前仍处于试点逐步推广阶段,市场仍有较大空间,其中连接居民用气终端的配气管道主要为PE管。我们认为,未来2-3年PE燃气管道需求将维持较高景气度。

我们认为,产能及渠道布局领先、品牌认可度高、产品质量与研发具备优势的龙头企业,将优先受益于新基建催生的需求增量市场。